Foto: Ato da Classe Trabalhadora: Ocupa Brasília – Contra a Reforma da Previdência de Temer – 24/05/2017. Flavio Souza Cruz/Midia Ninja

Tamara Siemann Lopes* – Para o UàE – 05/04/2019

Quando falamos de reforma previdenciária, a primeira ideia que surge para a maioria das pessoas é que o governo quer aumentar a idade mínima e o tempo de contribuição. Entretanto, estes aspectos são apenas alguns dos itens nefastos que a atual reforma, proposta por Bolsonaro, trás para os trabalhadores. Além de aumentar a idade mínima e o tempo de contribuição de todos os trabalhadores, haverá uma mudança no cálculo do benefício, que fará com que todos devam contribuir por 40 anos se quiserem receber o benefício integral. Além disso, o cálculo vai rebaixar os valores, porque não será mais feito com o expurgo das 20% menores contribuições. Estes três aspectos, redução dos valores dos benefícios, aumento da idade mínima e aumento do tempo de contribuição, entretanto, não esgotam as perversidades da reforma da previdência.

O que está em jogo desta vez é o total desmonte da previdência pública, a sua privatização e o fim do regime de repartição, que constitui o aspecto solidário da nossa previdência, onde os ativos contribuem para o pagamento dos inativos. Bolsonaro e Paulo Guedes querem acabar com isso, capitalizando e privatizando a previdência social. Com a reforma, querem que cada um contribua para a sua própria aposentadoria, e estas contribuições serão geridas como fundos de investimento, sendo remuneradas pelo risco de mercado que sofrem. Ora, torna-se evidente que se tratando de investimentos de risco, uma eventual crise financeira (que é comum no capitalismo, que é um sistema caracterizado por crises cíclicas) fará as aposentadorias evaporarem. Foi isso que aconteceu no Chile e no Peru em 2008 e na Argentina em 2001-02. Segundo a OIT, em seu mais recente estudo sobre a capitalização:

“Os sistemas privados de contas individuais transferiram o ônus dos riscos sistêmicos para o indivíduo, deixando o trabalhador arcar com os riscos de investimento, de longevidade e de inflação. No Chile, na crise de 2008, as AFPs [Administadoras de Fondos de Pensiones] perderam 60 por cento de todas as prestações acumuladas entre 1982 e 2008. Na Argentina, a crise financeira doméstica de 2001-02 levou a uma diminuição de 44 por cento nos fundos de previdência privados. No Peru, os ativos dos fundos de aposentadoria privados caíram 50 por cento durante a crise financeira de 2008, já que os gestores privados haviam investido os fundos em instrumentos de alto risco. Em alguns países, o Estado precisou intervir para compensar aposentadorias que deveriam ter sido pagas pelo sistema privado. Por exemplo, em 2008, o governo chileno teve que pagar complementos de aposentadoria. No mesmo ano, 77 por cento dos pagamentos de aposentadorias foi feito pelo governo argentino, para cobrir integralmente 445.000 aposentados do pilar privado, bem como parcialmente com pagamentos adicionais a 179.000 aposentados para manter a garantia de aposentadoria mínima.”

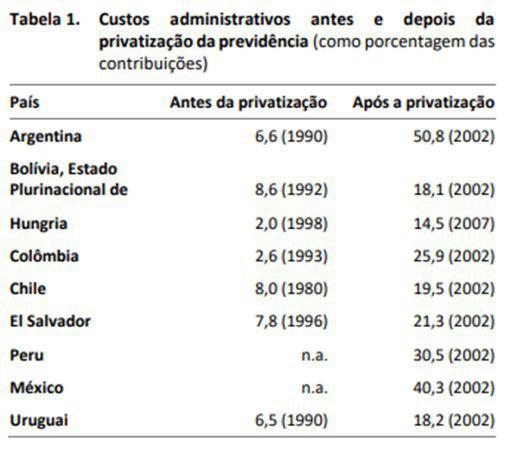

Outro aspecto nocivo da capitalização se refere aos custos administrativos. O mesmo estudo da OIT mostra que houve um aumento brutal destes custos:

A previdência social brasileira não se trata de um mero sistema de seguro individual: ela é uma política pública, mantida pelas contribuições dos trabalhadores, dos empregadores e dos tributos, que protege os trabalhadores e os mais pobres e cujo objetivo é diminuir as desigualdades sociais, no contexto de um dos países mais desiguais do mundo. Trata-se, portanto, de uma política pública que integra o sistema de seguridade social. Conforme demonstrou a CPI da Previdência, este sistema tem sido espoliado por Desvinculações de Receitas da União, que entre 2000 e 2015 desviou (legalmente) R$ 614 bilhões. Somado a dívidas e sonegações, estes desvios alcançam R$ 3 trilhões nos últimos 20 anos. O suposto déficit, se formos ignorar todos estes desvios, teria ainda assim iniciado apenas em 2016, devido à grave crise econômica que assolou o país e diminuiu brutalmente o número de contribuintes, que caíram no desemprego e na informalidade. Agora, o governo propõe como solução para a crise deprimir ainda mais a demanda da economia, diminuindo o valor dos benefícios e prolongando o tempo de atividade laboral. Ora, não é a previdência que resolve a economia, pelo contrário, é a economia que resolve a previdência! Pleno emprego da força de trabalho, reforma tributária que retire os impostos do consumo e cobre da alta renda, fim dos desvios, cobrança dos sonegadores; essas são apenas algumas medidas que se aplicadas deixariam o sistema previdenciário completamente sustentável e garantiriam um maior bem-estar para a classe trabalhadora. Entretanto, o governo de plantão sequer tangencia alguma destas medidas, mas visa aplicar uma agenda econômica que contribuirá para tornar o país ainda mais desigual, aumentar o grau de exploração dos trabalhadores (formais, informais, pobres, classe média), tudo em benefício dos seus patrocinadores: as grandes empresas e banqueiros. Temer já tentou reformar a previdência, mas foi derrotado por duas greves gerais e uma ocupação em Brasília regada a bombas de efeito moral e gás lacrimogênio lançados de helicópteros. Entrando em cena, os trabalhadores e os estudantes mostraram a capacidade que a luta organizada tem de derrotar os lacaios do neoliberalismo. É nisso que devem ser apostadas todas as fichas novamente.

A previdência social brasileira não se trata de um mero sistema de seguro individual: ela é uma política pública, mantida pelas contribuições dos trabalhadores, dos empregadores e dos tributos, que protege os trabalhadores e os mais pobres e cujo objetivo é diminuir as desigualdades sociais, no contexto de um dos países mais desiguais do mundo. Trata-se, portanto, de uma política pública que integra o sistema de seguridade social. Conforme demonstrou a CPI da Previdência, este sistema tem sido espoliado por Desvinculações de Receitas da União, que entre 2000 e 2015 desviou (legalmente) R$ 614 bilhões. Somado a dívidas e sonegações, estes desvios alcançam R$ 3 trilhões nos últimos 20 anos. O suposto déficit, se formos ignorar todos estes desvios, teria ainda assim iniciado apenas em 2016, devido à grave crise econômica que assolou o país e diminuiu brutalmente o número de contribuintes, que caíram no desemprego e na informalidade. Agora, o governo propõe como solução para a crise deprimir ainda mais a demanda da economia, diminuindo o valor dos benefícios e prolongando o tempo de atividade laboral. Ora, não é a previdência que resolve a economia, pelo contrário, é a economia que resolve a previdência! Pleno emprego da força de trabalho, reforma tributária que retire os impostos do consumo e cobre da alta renda, fim dos desvios, cobrança dos sonegadores; essas são apenas algumas medidas que se aplicadas deixariam o sistema previdenciário completamente sustentável e garantiriam um maior bem-estar para a classe trabalhadora. Entretanto, o governo de plantão sequer tangencia alguma destas medidas, mas visa aplicar uma agenda econômica que contribuirá para tornar o país ainda mais desigual, aumentar o grau de exploração dos trabalhadores (formais, informais, pobres, classe média), tudo em benefício dos seus patrocinadores: as grandes empresas e banqueiros. Temer já tentou reformar a previdência, mas foi derrotado por duas greves gerais e uma ocupação em Brasília regada a bombas de efeito moral e gás lacrimogênio lançados de helicópteros. Entrando em cena, os trabalhadores e os estudantes mostraram a capacidade que a luta organizada tem de derrotar os lacaios do neoliberalismo. É nisso que devem ser apostadas todas as fichas novamente.

*O texto é de inteira responsabilidade da autora e pode não refletir a opinião do Jornal.