Foto: Guilherme Santos/Sul 21

A queda do “mercado emergente”, por Michael Roberts* – Tradução Maria Luisa Boabaid e Flora Gomes – 24/03/2020

Publicado originalmente via Universidade à Esquerda

Leia também: “Foi culpa do vírus”

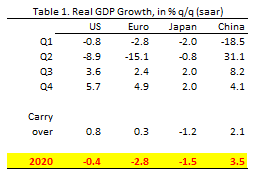

As previsões de uma queda global em 2020 estão chegando aos montes pelos economistas mainstream – o consenso, agora, é de que haverá uma contração do PIB real (Produto Interno Bruto real) nos próximos dois trimestres pelo menos, devido à pandemia de COVID-19 e as medidas de quarentena decorrentes.

O Instituto Internacional de Finanças, órgão de pesquisa dos bancos internacionais, calcula que a economia dos Estados Unidos irá sofrer uma contração anualizada de 10% até o final de junho e a Europa em 18%.

Tabela 1: Crescimento do PIB real, em % por trimestre (com base na taxa anual do período)

Economistas do Banco Alemão calculam que na primeira metade de 2020 haverá a pior queda desde a década de 1930. “As quedas trimestrais que prevemos no PIB ultrapassam qualquer outra desde, pelo menos, a Segunda Guerra Mundial”. Economistas de Oxford avaliam que a economia estadunidense irá cair a uma taxa anual de 12% até final de junho.

No entanto, os economistas mainstream seguem otimistas. Todos eles prevêem que a economia irá se recuperar no segundo semestre de 2020. Argumentam que a China está se recuperando rápido e que as principais economias mundiais estarão restauradas até setembro, quando a pandemia terá terminado ou as autoridades terão conseguido contê-la (como parecem ter feito na China, Coreia do Sul e Japão).

Mesmo que esse cenário otimista aconteça, o impacto nas economias irá significar a ausência de crescimento global durante todo o ano. E isto após 2019, que teve um freio significativo, próximo ao que o FMI (Fundo Monetário Internacional) chamou de “Velocidade de Stall” de 2,5%. A economia Chinesa, que foi duramente afetada pelo vírus e a quarentena, estava desacelerando antes mesmo da crise do coronavírus. Isso significa que mesmo um programa de forte estímulo na China terá que lutar para impulsionar o crescimento global.

E esse é o ponto que quero enfatizar. Muito tem se especulado sobre medidas monetárias e fiscais para aliviar a queda nas economias de capitalismo avançado, mas pouco se fala sobre o impacto devastador aos bilhões que estão no chamado “Sul-Global”. Muitas destas economias já estavam em recessão – México, Argentina, África do Sul, etc. E agora temos um golpe duplo com o colapso do preço das commodities, particularmente da energia, que irá impactar muitas economias do “sul global” que têm commodities básicas como sua principal exportação. É a queda mais notável no preço das commodities desde 1986.

Tabela 2: Preço do barril de petróleo, em dólares

Já houve uma fuga de capital desses países, em parte cidadãos ricos tirando seu dinheiro e em parte investidores estrangeiros fazendo o mesmo. As saídas de capital relacionadas ao COVID-19 estão sendo muito mais rápidas do que qualquer outra. Uma queda no “mercado emergente” já está acontecendo e irá se intensificar.

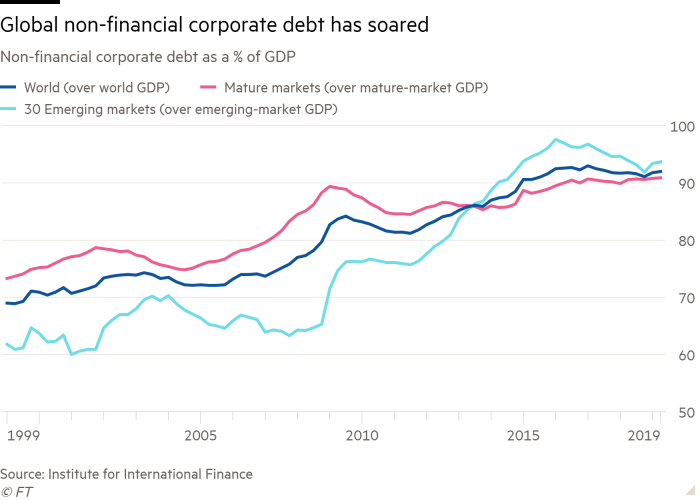

Em todo lugar a dívida corporativa cresceu durante a longa e fraca expansão em curso desde 2009.

Tabela 3: Dívida corporativa não-financeira como % do PIB; azul escuro – global (pelo PIB global), rosa – mercados “maduros” (pelo PIB dos mercados “maduros”), azul claro – 30 mercados emergentes (pelo PIB dos mercados emergentes).

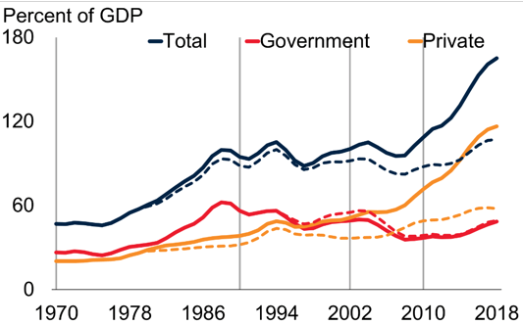

O crescimento da dívida aumentou ainda mais nos assim chamados “países em desenvolvimento”. Como apontam os economistas do Banco Mundial, “a maior parte do crescimento da dívida desde 2010 deu-se no mercado emergente e nas economias em desenvolvimento, onde as dívidas aumentaram de 54% do PIB para um recorde de 170% do PIB em 2018. Esse aumento foi amplo entre os países, afetando cerca de 80% das economias em desenvolvimento.”

Tabela 4: Dívida no mercado emergente e nas economias em desenvolvimento, 1970-2018

Nota: Agregados calculados usando o peso do PIB em dólares apresentados com uma média móvel de três anos. As linhas verticais cinzas representam o começo das ondas de dívidas de 1970, 1990, 2002 e 2010. As linhas tracejadas referem-se ao mercado emergente e economias em desenvolvimento excluindo a China.

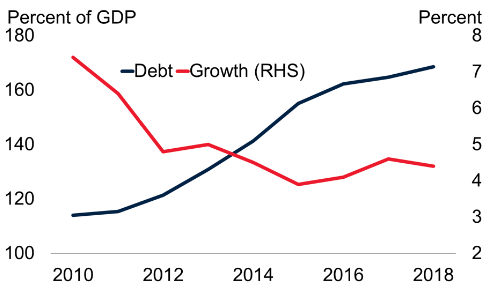

Como apontam os economistas do Banco Mundial, “apesar do aumento acentuado da dívida, o crescimento dessas economias tem caído repetidamente, e elas enfrentam perspectivas de crescimento mais fracas em meio a uma economia mundial frágil. Junto ao rápido crescimento das dívidas, elas também acumularam outras vulnerabilidades, como o aumento do déficit fiscal, do déficit da balança das transações correntes, e uma composição mais arriscada da dívida.

Tabela 5: Crescimento e dívida

Nota: Total da dívida (em percentagem do PIB) e crescimento real do PIB (média ponderada do PIB com base nos valores de preço e taxas de câmbio de 2010) nos mercados emergentes e economias em desenvolvimento.

Grande parte dessa dívida é calculada em dólares estadunidenses e, na medida que esta moeda hegemônica aumentou de valor, o ônus do reembolso cairá sob as economias do “sul”. O nível de dívidas corporativas das economias emergentes em euro e dólares é significativamente mais alta agora do que era em 2008. De acordo com o relatório do FMI sobre a estabilidade financeira, de outubro de 2019, a média de dívida externa dos países de economia emergente e dos países em desenvolvimento cresceu de 100% do PIB em 2008 para 160% do PIB em 2019.

Então há pouco espaço para aumentar os gastos governamentais e aliviar o impacto. Os países em desenvolvimento estão numa posição muito mais frágil do que na época da crise financeira global de 2008-09. Em 2007, 40 países de economias emergentes e em desenvolvimento tiveram juntos um superávit fiscal de 0.3 por cento do PIB, de acordo com o FMI. Ano passado foi registrado um déficit fiscal de 4,9% do PIB. O déficit orçamental de economias emergentes na Ásia foi de 0.7% do PIB em 2007 para 5.8% do PIB em 2019; na América Latina foi de 1.2% do PIB para 4.9%; e nos países de economia emergente da Europa passou de um superávit de 1.9% do PIB para um déficit de 1%.

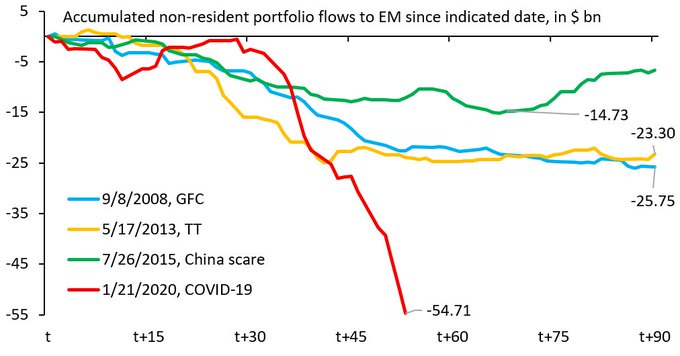

A pandemia pode levar à uma depressão econômica global nas economias emergentes. O anúncio mais recente do FMI, de estar pronto para injetar U$ 1 trilhão em empréstimo terá pouco efeito. Primeiro porque apenas U$ 50 bilhões podem ser injetados em economias emergentes e apenas U$ 10 bilhões em países de baixo rendimento.. Enquanto isso, o fluxo de capitais para o exterior transferidos das economias emergentes desde o início da pandemia já atingiu mais de US 50 bilhões.

Tabela 6: Fluxos de investimento de não-residentes acumulados para países emergentes desde a data indicada, em bilhões

O impacto na vida de bilhões de pessoas pela queda global na economia e pelo colapso do preço das commodities será severo. A Organização Internacional do Trabalho (OMT) publicou: Covid-19 e o mundo do trabalho – impactos e respostas.

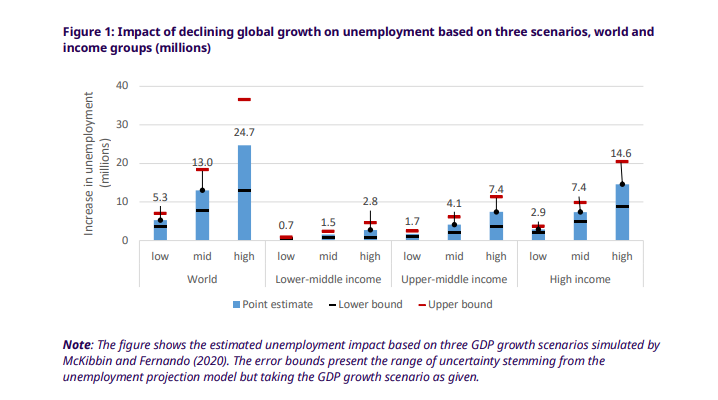

Inicialmente, as estimativas da OMT apontam para um aumento significativo do desemprego e do subemprego sob a onda do vírus. As estimativas preliminares da OMT indicam um crescimento global do desemprego entre 5.3 milhões (cenário “baixo”) e 24.7 milhões (cenário “alto”) com uma base de 188 milhões em 2019. Um cenário mediano aponta para um aumento de 13 milhões (7.4 milhões em países de alto rendimento). “Apesar destas estimativas serem muito incertas, todos os cenários indicam para um aumento substancial do desemprego”. A nível de comparação, a crise financeira de 2008-09 elevou o índice de desemprego em 22 milhões.

Tabela 7: Impacto do declínio do crescimento global em desemprego baseado nos três cenários, mundo e grupos de renda (milhões).

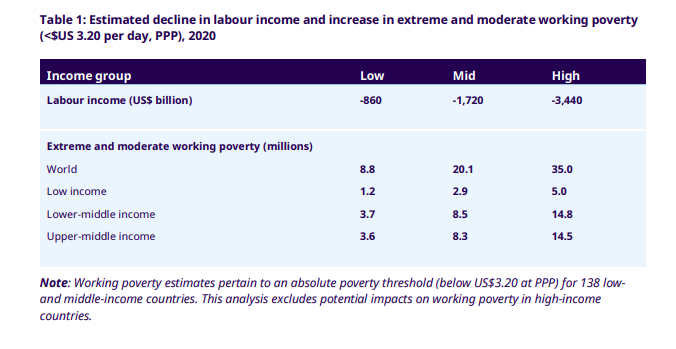

Também é esperado que o subemprego cresça em grande escala. E como demonstrado em crises anteriores, o choque da demanda de trabalho deve gerar diminuição de salários e horas de trabalho. A perda de rendimentos do trabalho pode alcançar 3.4 trilhões! “Neste cenário, uma estimativa preliminar (até 10 de março) sugere que os trabalhadores infectados já perderam cerca de 30,000 meses de trabalho, com a consequente perda de renda (para trabalhadores desprotegidos). Os impactos laborais resultam em grande perda de rendimento para os trabalhadores. As perdas nas rendas de trabalho estão projetadas entre 860 bilhões e 3,440 bilhões de dólares. A redução da renda dos trabalhadores vai resultar em menor consumo de bens e serviços, o que é prejudicial para a continuidade dos negócios e para garantir que as empresas sejam resilientes”

Tabela 8: Estimativas da queda das rendas de trabalho e aumentos em trabalhos extrema e moderadamente precários (<3,20 dólares por dia), 2020

Nota: trabalhadores precários situam-se no limite da pobreza absoluta (menos do que U$S 3,20 por dia) para 138 países de economia baixa ou média. Esta análise exclui os possíveis impactos na classe trabalhadora de países ricos.

A precarização no trabalho também tende a aumentar significativamente. A pressão nos salários, que resultam da queda da atividade econômica, irá devastar trabalhadores próximos ou abaixo da linha da pobreza. Os impactos do crescimento do coronavírus usados para as estimativas de desemprego acima mencionadas sugerem ainda 8.8 milhões de pessoas a mais em trabalhos precários ao redor do mundo do que inicialmente calculado (isto é, um declínio geral de 14 milhões de trabalhadores precarizados em 2020 comparado com o declínio de 5.2 milhões estimados antes do Covid-19)¹. No cenário mediano ou alto, haverá entre 20.2 milhões e 35 milhões pessoas a mais em trabalhos precarizados do que antes do Covid-19 estimados para 2020.

Há pouca ou nenhuma “rede de proteção” nesses países. Os impactos da crise global na classe trabalhadora dos países de capitalismo avançado, mesmo que brevemente experienciados, serão severos, principalmente depois dos anos de austeridade e compressão dos salários, mas para os bilhões nos países “em desenvolvimento”, será devastador.

¹Nota de tradução: o texto originalmente apresenta o valor de 14 milhões de trabalhadores precarizados estimados antes do Covid-19 contra 5.2 milhões após a quarentena (“i.e. an overall decline of 5.2 million working poor in 2020 compared to a decline of 14 million estimated pre-COVID-19”). Na tradução foram invertidos os valores pela compreensão de que houve um equívoco, já que o valor de 14 milhões diz respeito ao número previsto antes da pandemia, 5.2 milhões, somados aos 8.8 milhões de trabalhadores precarizados em consequência do coronavírus.

*Michael Roberts é um economista marxista e autor dos livros: “The Long Depression: Marxism and the Global Crisis of Capitalism”, de 2016, e “World in Crisis: A Global Analysis of Marx’s Law of Profitability”, de 2018. Atualmente escreve em seu blog, “The Next Recession”, e está fazendo análises importantes sobre a crise econômica e os limites de sua relação com o coronavírus.